文章大綱:

-

AI,國產(chǎn)突破背景下,交換芯片大有作為

-

詳解交換機(jī)和交換芯片

·人工智能時代,交換機(jī)重要性大為凸顯

·交換芯片是交換機(jī)技術(shù)進(jìn)步的核心

-

當(dāng)前市場規(guī)模狀況

·數(shù)字化浪潮中的核心力量:交換機(jī)市場的持續(xù)快速增長

·交換機(jī)行業(yè)蓬勃發(fā)展:市場規(guī)模不斷擴(kuò)大,商業(yè)品牌與自主研發(fā)并駕齊驅(qū)

·自研與商用芯片并行:構(gòu)建交換機(jī)傳輸網(wǎng)絡(luò)的基石

-

未來機(jī)遇與挑戰(zhàn)并存

·技術(shù)壁壘,行業(yè)壟斷

·高速要求,國產(chǎn)替代

-

行業(yè)趨勢:AI驅(qū)動交換芯片高速化,國產(chǎn)替代加速

-

超以太網(wǎng)聯(lián)盟(UEC)

-

交換芯片國產(chǎn)替代加速

交換芯片

AI,國產(chǎn)突破背景下,交換芯片大有作為

背景信息(BG info)

交換芯片升級熱潮下,算力需求是技術(shù)突破的重點所在:全球背景下,迅速發(fā)展的大模型AI人工智能浪潮推動算力需求爆發(fā),技術(shù)團(tuán)隊對交換機(jī)能力需求不斷提高,作為交換機(jī)核心部件的交換芯片是技術(shù)突破的關(guān)鍵部分?隨著AI,國產(chǎn)化不斷推進(jìn),國產(chǎn)交換芯片的未來大有可期?

交換芯片

詳解交換芯片

射頻濾波器定義及功能

交換機(jī)是一種用于電(光)信號轉(zhuǎn)發(fā)的網(wǎng)絡(luò)設(shè)備,通過為接入交換機(jī)的任意兩個網(wǎng)絡(luò)節(jié)點提供獨(dú)享的電信號通路,從而轉(zhuǎn)發(fā)數(shù)據(jù)包?

01 人工智能時代,交換機(jī)重要性大為凸顯

1)交換機(jī):數(shù)字經(jīng)濟(jì)核心底座

交換機(jī)扮演著網(wǎng)絡(luò)中信號轉(zhuǎn)發(fā)的關(guān)鍵角色,無論是電信號還是光信號?它為連接至其上的任意兩個節(jié)點間構(gòu)建專用的信號通道,用以高效傳輸數(shù)據(jù)包?在大型模型訓(xùn)練集群中,交換機(jī)的作用至關(guān)重要,其性能直接關(guān)系到集群的效能?擴(kuò)展能力及穩(wěn)定性?作為支撐我國數(shù)字經(jīng)濟(jì)的關(guān)鍵網(wǎng)絡(luò)基礎(chǔ)設(shè)施之一,交換機(jī)在數(shù)據(jù)中心?工業(yè)互聯(lián)網(wǎng)等多種網(wǎng)絡(luò)環(huán)境中為用戶提供了不可或缺的服務(wù)和支持?

政策引領(lǐng):

在我國"十四五"規(guī)劃綱要的指導(dǎo)下,重點強(qiáng)調(diào)現(xiàn)代化?數(shù)字化和綠色化,旨在加速推進(jìn)新型網(wǎng)絡(luò)基礎(chǔ)設(shè)施建設(shè)?據(jù)此,我們預(yù)見以交換機(jī)為代表的數(shù)字基礎(chǔ)設(shè)施將不斷從我國蓬勃發(fā)展的數(shù)字經(jīng)濟(jì)中獲得增長動力?

02 交換芯片是交換機(jī)技術(shù)進(jìn)步的核心

2)交換芯片:交換機(jī)核心部件,承擔(dān)數(shù)據(jù)轉(zhuǎn)發(fā)功能

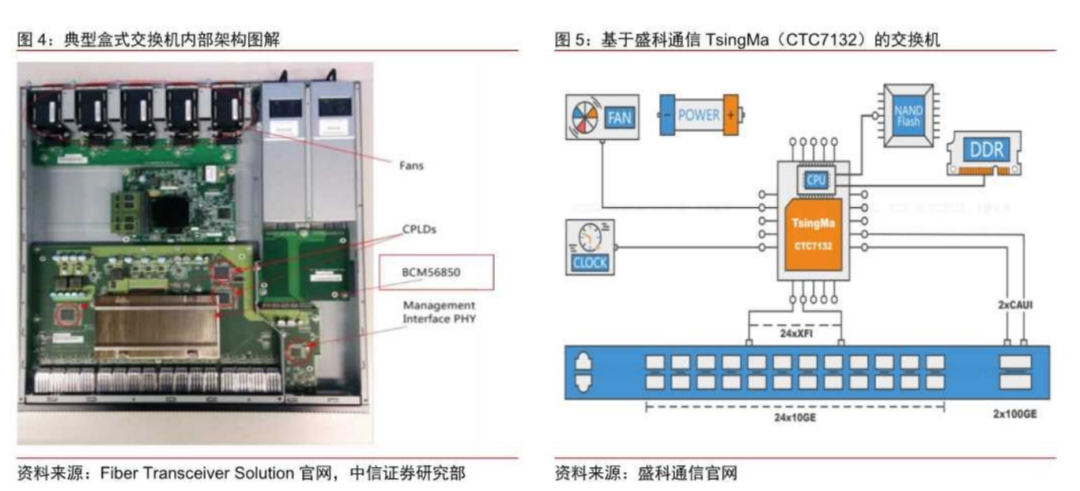

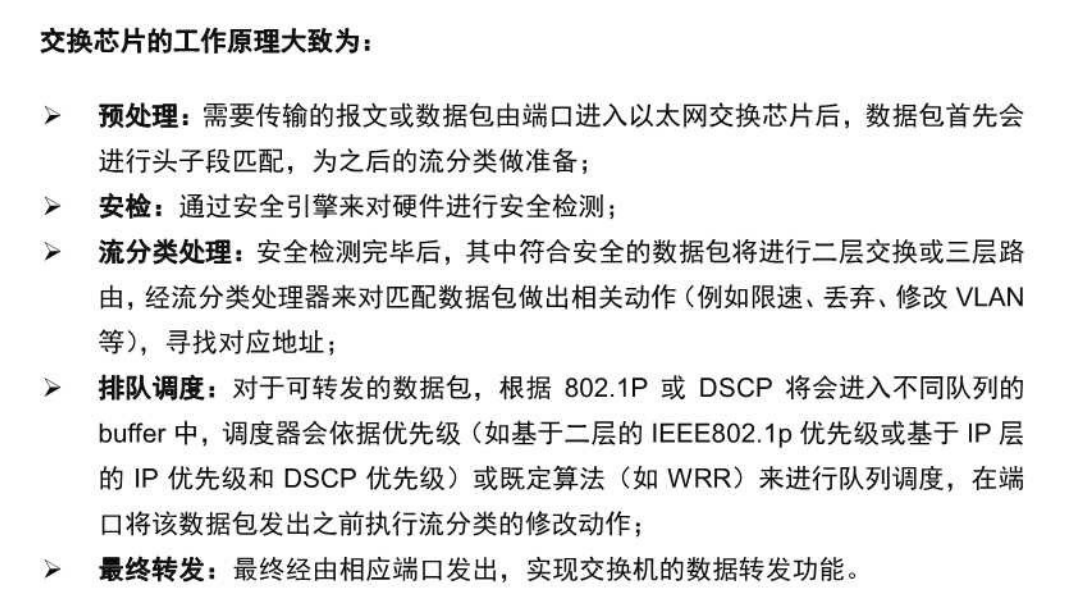

交換機(jī)內(nèi)部硬件包含PCB板?主芯片?輔助芯片?存儲器件?散熱器?電源模塊?接口/端口子系統(tǒng)等,其中主芯片包括交換芯片?PHY芯片?CPU,輔助芯片則包括其他數(shù)字芯片?電源芯片?信號鏈芯片等?交換機(jī)的信號轉(zhuǎn)發(fā)主要通過主芯片完成:外部模擬信號通過線纜接入交換機(jī)端口,在內(nèi)部CPU的指令調(diào)度下,由PHY(物理層)芯片將模擬信號轉(zhuǎn)化為數(shù)字信號并將傳輸給交換芯片,之后由交換芯片進(jìn)行數(shù)字信號的安檢?調(diào)度及轉(zhuǎn)發(fā),最后再次由PHY芯片將信號轉(zhuǎn)化為模擬信號,通過端口輸出?其余輔助芯片及器件則主要支持零部件之間的連接?信號轉(zhuǎn)發(fā)所需的電力能量?散熱等?

以太網(wǎng)交換芯片承擔(dān)交換機(jī)核心轉(zhuǎn)發(fā)功能,決定核心性能指標(biāo)?交換芯片專門用于數(shù)據(jù)包的預(yù)處理以及轉(zhuǎn)發(fā),其通過專用的PCIE線與CPU相連,接收中央處理器的調(diào)用指令,完成數(shù)據(jù)轉(zhuǎn)發(fā)?交換機(jī)的主要功能是提供子網(wǎng)內(nèi)的高性能交換?低延時交換,因此直接決定了整機(jī)的交換容量?端口速率等重要性能指標(biāo)?

交換芯片目前最高轉(zhuǎn)發(fā)速率達(dá)51.2T

交換芯片目前最高轉(zhuǎn)發(fā)速率達(dá)51.2T

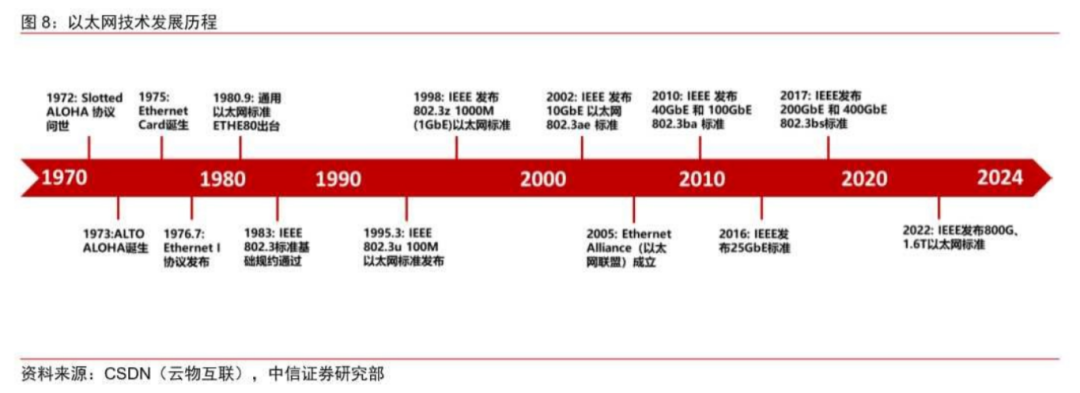

3)以太網(wǎng)技術(shù)演進(jìn)

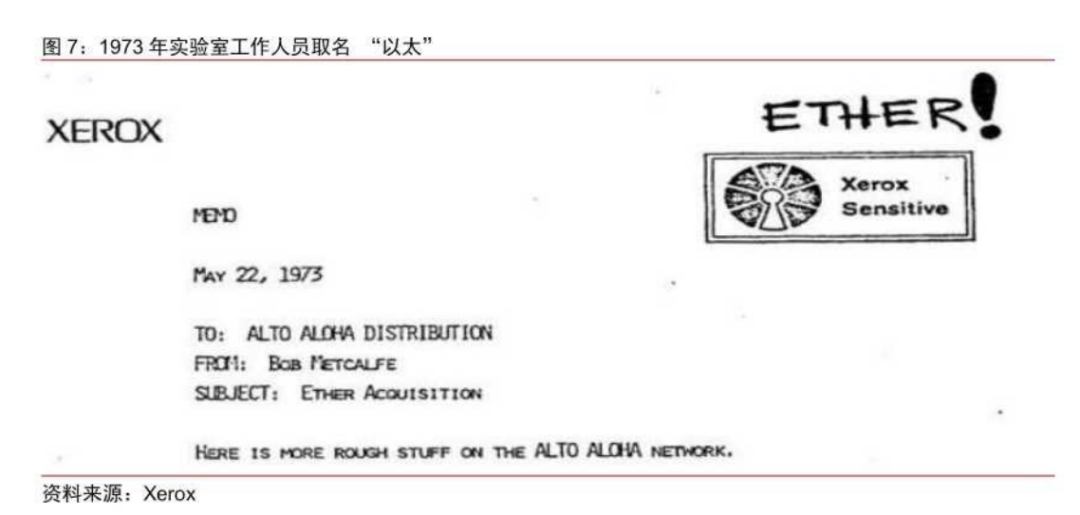

以太網(wǎng)交換芯片的起源最早可以追溯到上世紀(jì)70年代以太網(wǎng)的誕生?ALOHA協(xié)議為實現(xiàn)夏威夷群島之間“一點到多點”的目的而設(shè)計的通信協(xié)議,其本質(zhì)是“無線電信道沖突域協(xié)商機(jī)制”?1973年5月22日,世界上第一個個人計算機(jī)局域網(wǎng)絡(luò)ALTO ALOHA網(wǎng)絡(luò)運(yùn)轉(zhuǎn),標(biāo)志著以太網(wǎng)正式誕生?

1975年7月,具劃時代意義的Ethernet I協(xié)議發(fā)布,包括了將時鐘脈沖作為與MainMemory進(jìn)行數(shù)據(jù)交換的信號,現(xiàn)如今很多相關(guān)技術(shù)名詞均出自該協(xié)議,如Ethernet?Interface cable(接口表)等等?1980年9月,以太網(wǎng)通用標(biāo)準(zhǔn)ETHE80正式出臺,同年第一代以太網(wǎng)技術(shù)DIX1.0被研發(fā)問世,之后修改為DIX2.0,即IEEE 802.3標(biāo)準(zhǔn)基礎(chǔ)規(guī)約?1995年發(fā)布的“802.3u 100Mbps以太網(wǎng)標(biāo)準(zhǔn)”也稱Fast Ethernet,標(biāo)志著業(yè)界進(jìn)入100M快速以太網(wǎng)時代?21世紀(jì)以太網(wǎng)的應(yīng)用范圍進(jìn)一步拓展,2010年IEEE發(fā)布40G和100G的802.3ba標(biāo)準(zhǔn),分別用于大規(guī)模數(shù)據(jù)中心/超級計算機(jī)和數(shù)據(jù)中心互聯(lián)/骨干網(wǎng)絡(luò);2017年IEEE發(fā)布200G和400G 802.3bs標(biāo)準(zhǔn);2022年12月發(fā)布800G標(biāo)準(zhǔn)P802.3df和1.6T標(biāo)準(zhǔn)P802.3dj從而進(jìn)一步提高帶寬,用于云數(shù)據(jù)中心場景,P802.3dj為目前IEEE發(fā)布的最高傳輸速率以太網(wǎng)標(biāo)準(zhǔn)?

目前以太網(wǎng)技術(shù)經(jīng)過了前后50多年探索和發(fā)展,網(wǎng)絡(luò)傳輸速率不斷提升,通信范圍頁從局域網(wǎng)拓展到城域網(wǎng)和廣域網(wǎng)?

4)交換機(jī)演進(jìn)歷史

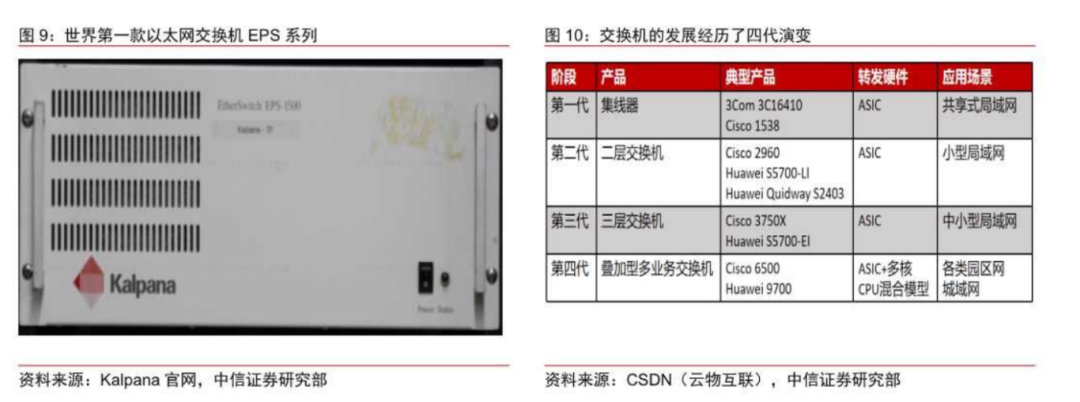

隨著以太網(wǎng)相關(guān)技術(shù)的發(fā)展,交換機(jī)產(chǎn)品類型也同樣發(fā)展經(jīng)歷四代的演變?從1989年第一臺交換機(jī)問世以來,其在端口速率和交換容量上有了快速發(fā)展和極大提升?

交換機(jī)的前身是一種不能隔絕沖突擴(kuò)散的物理層設(shè)備——集線器,其將多個接口和傳輸線集成于一體,但當(dāng)時以太網(wǎng)標(biāo)準(zhǔn)尚未問世,因此其網(wǎng)絡(luò)性能因為自身屬性所限而難以提高?1989年,美國Kalpana公司發(fā)明了世界上第一臺以太網(wǎng)交換機(jī)EtherSwitchEPS-700,該型號對外提供7個固定端口?交換機(jī)作為一種能隔絕沖突的二層網(wǎng)絡(luò)設(shè)備,極大提高了網(wǎng)絡(luò)性能?如今的交換機(jī)早已突破舊框架,不僅能完成二層轉(zhuǎn)發(fā),也能根據(jù)IP地址進(jìn)行三層轉(zhuǎn)發(fā),甚至還出現(xiàn)了工作在四層及更高層的疊加型多業(yè)務(wù)交換機(jī)?

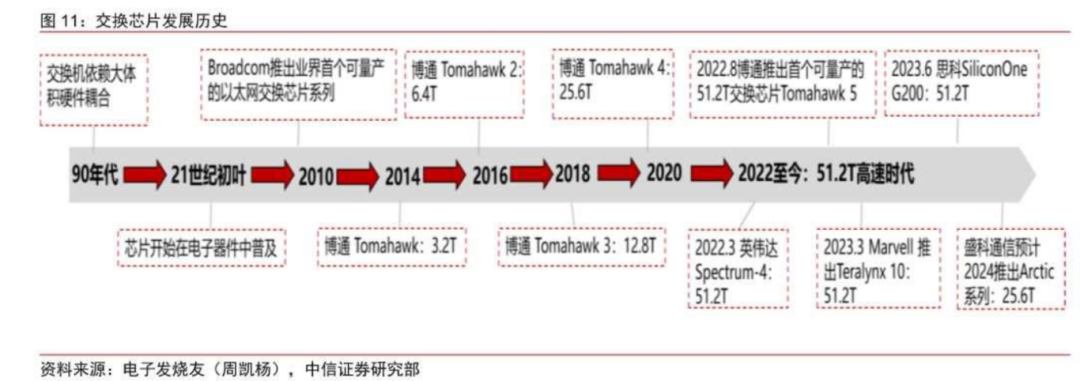

交換機(jī)的市場參與者不斷增加?1994年,思科基于上一年并購的Crescendo的交換機(jī)技術(shù),推出了思科第一款交換機(jī)Catalyst 1200,這款交換機(jī)支持8個10M以太網(wǎng)接口,另有兩個模塊插槽用于上行鏈路,從此正式開啟了全球龍頭廠商交換機(jī)的爭鳴時代?1997年12月,華為推出第一款國產(chǎn)以太網(wǎng)交換機(jī)Quidway S2403;2002年10月,中興通訊推出國內(nèi)第一臺符合802.3ae標(biāo)準(zhǔn)的10G以太網(wǎng)高端路由交換機(jī);2006年3月,銳捷網(wǎng)絡(luò)全球首發(fā)面向10萬兆平臺設(shè)計的RG-S8600?RG-S9600系列?此階段業(yè)界依舊采用大體積硬件耦合的形式來構(gòu)成交換機(jī)進(jìn)行信息交換,尚無廠商推出標(biāo)準(zhǔn)清晰且可量產(chǎn)的交換芯片?

2010年博通發(fā)布業(yè)界首款可量產(chǎn)交換芯片后,交換機(jī)迅速騰飛?2013年1月,思科通過自研UADP芯片推出Catalyst 3850系列交換機(jī),該機(jī)型支持Cisco ONE可編程網(wǎng)絡(luò)模型?美國后起之秀Arista于2014年推出業(yè)界首款具有100G上行鏈路的葉交換機(jī)?國內(nèi)廠商同樣發(fā)展迅速,華為?銳捷網(wǎng)絡(luò)等廠商不斷推出高性能交換機(jī)產(chǎn)品?2019年銳捷網(wǎng)絡(luò)率先在業(yè)內(nèi)推出100G數(shù)據(jù)中心核心交換機(jī)和25G/100G數(shù)據(jù)中心解決方案,打開數(shù)據(jù)中心市場?2022年4月,新華三發(fā)布了業(yè)界首款400G園區(qū)核心交換機(jī);2023年6月,華為推出800GE數(shù)據(jù)中心核心交換機(jī)Cloud Engine 16800-X系列,主要針對大數(shù)據(jù)?云計算等應(yīng)用場景;同月,新華三全球首發(fā)新一代數(shù)據(jù)中心交換機(jī)新品S9827系列,帶寬達(dá)到51.2T,進(jìn)一步助力算力釋放?

5)交換芯片演進(jìn)歷史

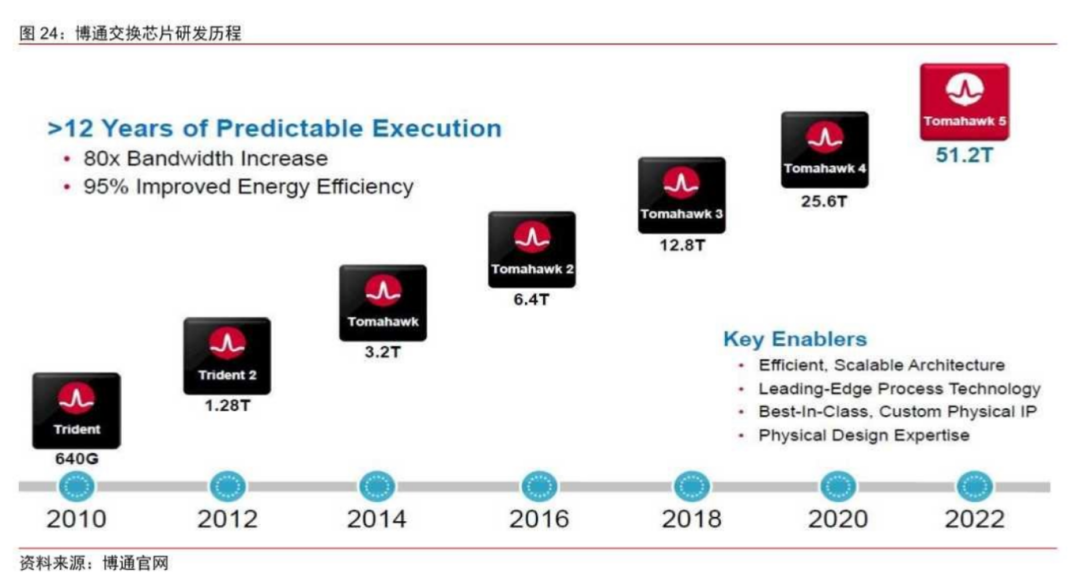

芯片量產(chǎn)時代:交換機(jī)問世的20余年后,博通推出首個可量產(chǎn)的交換芯片?21世紀(jì)初葉,半導(dǎo)體材料在電子通信行業(yè)的應(yīng)用快速發(fā)展,使得廠商能夠把大量數(shù)據(jù)轉(zhuǎn)發(fā)功能集于一塊專用集成電路上,芯片的形式開始逐漸取代大量耦合硬件?與此同時,IEEE802.3ba的通過為交換芯片鋪平了道路?2010年,Broadcom推出業(yè)界第一個可量產(chǎn)的以太網(wǎng)交換芯片系列BCM88600,交換容量達(dá)到640G,并且開始以2年為周期不斷推出更高性能產(chǎn)品?之后美國巨頭廠商美滿?思科?英偉達(dá)等也相繼推出以太網(wǎng)交換芯片產(chǎn)品,并優(yōu)先搶占絕大部分市場份額,成為行業(yè)絕對的領(lǐng)跑者;而中國廠商如華為?中興通訊?盛科通信雖起步較晚,但也通過攻克技術(shù)難點陸續(xù)成功研發(fā)國產(chǎn)以太網(wǎng)交換芯片?至此交換芯片進(jìn)入高速發(fā)展期,成為交換機(jī)性能迭代的第一動力及核心壁壘?

群雄逐鹿時代:2022年8月,博通發(fā)布了目前業(yè)內(nèi)最高端的交換芯片Tomahawk 5,為市面上首個量產(chǎn)51.2Tbps交換帶寬的芯片,單個端口最高速率達(dá)到800G,主要針對超大規(guī)模企業(yè)和云構(gòu)建者商用交換機(jī)和路由器芯片市場?此前英偉達(dá)于2022春季發(fā)布會推出Spectrum-4交換機(jī),其搭載的AI芯片同樣為“51.2T+800G”的配置,但該芯片并不通過量產(chǎn)對外出售?之后美國巨頭廠商相繼推出同級別性能指標(biāo)的以太網(wǎng)交換芯片:Marvell于2023年3月推出Teralynx 10;思科推出Silicon One G200/G202系列網(wǎng)絡(luò)芯片;以上交換芯片均為目前業(yè)內(nèi)最高性能水準(zhǔn)?國產(chǎn)廠商盛科通信計劃2024年推出Arctic系列,交換容量達(dá)到25.6T,有望對標(biāo)行業(yè)一線龍頭?

交換芯片

當(dāng)前市場規(guī)模狀況

(1) 數(shù)字化長期向好,交換機(jī)持續(xù)快速增長

2021年起全球以太網(wǎng)交換機(jī)恢復(fù)快速增長?IDC數(shù)據(jù)顯示,全球以太網(wǎng)交換機(jī)市場規(guī)模2022年達(dá)到3082億元,同比增長17%,我們認(rèn)為全球交換機(jī)行業(yè)已經(jīng)逐漸走出疫情期間上游供應(yīng)鏈短缺的困境,市場在經(jīng)歷2020年的短暫下滑后迎來加速復(fù)蘇?國內(nèi)交換機(jī)市場同樣在2021年后開始快速增長,預(yù)計到2025年我國交換機(jī)市場達(dá)到641億?

產(chǎn)品價值:交換芯片為核心器件

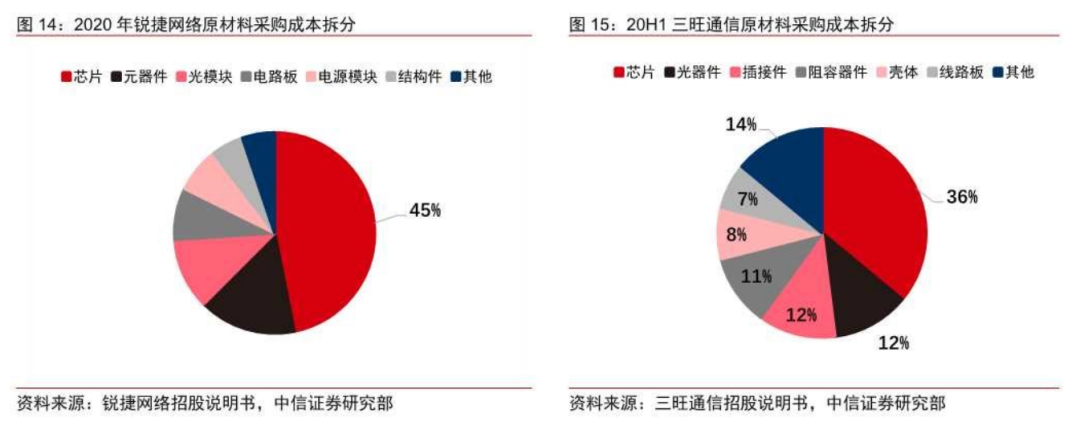

01 成本方面:芯片采購成本包括主芯片(涵蓋以太網(wǎng)交換芯片?PHY芯片?MAC芯片?CPU芯片等)和輔助芯片

(其他數(shù)字芯片?電源管理芯片?信號鏈芯片?功率芯片等),主芯片承擔(dān)核心功能,其采購單價遠(yuǎn)高于輔助芯片,為交換機(jī)硬件中的主要價值構(gòu)成?

-

1)單價角度:單顆以太網(wǎng)交換芯片售價較高?

根據(jù)盛科通信招股書,公司目前最高端產(chǎn)品為TsingMa.MX(2.4Tbps,400G)系列的芯片產(chǎn)品CTC8186,其在試制階段的平均銷售單價為2252.33元/顆,定價水平較高?博通Tomahawk系列的BCM56960(2014年,3.2Tbps,400G)目前單價為4100美元左右(根據(jù)經(jīng)銷網(wǎng)站Avnet?mouserelectronic的數(shù)據(jù))?最高端的Tomahawk 5系列交換芯片暫無公開售價?

-

2)價值量占比角度:芯片為上游最主要原材料?

根據(jù)銳捷網(wǎng)絡(luò)招股書披露,2020年銳捷網(wǎng)絡(luò)芯片采購成本占原材料采購成本的45%;根據(jù)三旺通信招股書披露,公司20H1所有芯片采購成本占原材料采購總額的比例為36%?結(jié)合盛科通信招股書披露的部分交換芯片的售價及交換機(jī)整機(jī)成本,我們粗略估算交換機(jī)內(nèi)部主芯片在原材料中占比25%~30%左右,其中交換芯片占比10%~15%?

(2)交換機(jī)行業(yè)蓬勃發(fā)展:市場規(guī)模不斷擴(kuò)大,商業(yè)品牌與自主研發(fā)并駕齊驅(qū)

市場規(guī)模穩(wěn)健增長:

近年來5G全民化?AI興起等浪潮使得互聯(lián)網(wǎng)數(shù)據(jù)流量大幅增加,推動交換芯片市場規(guī)模穩(wěn)步擴(kuò)張?根據(jù)灼識咨詢的預(yù)測數(shù)據(jù),2020年全球交換芯片市場規(guī)模約368億元,預(yù)計2025年將達(dá)到434億元,CAGR約為11%,其中預(yù)計商用交換芯片占比從50%小幅提升至55%;中國交換芯片市場2020年約為125億元,預(yù)計2025年將達(dá)到225億元,CAGR約13%?中國交換芯片市場規(guī)模顯著高于全球?

自研與商用芯片并行:構(gòu)建交換機(jī)傳輸網(wǎng)絡(luò)的基石

自研芯片是數(shù)通業(yè)務(wù)的核心,由廠商直接生產(chǎn)并主要用于自家的交換機(jī)產(chǎn)品,通常不會對外銷售?這種模式下的主要廠商有思科?華為和中興等?自研芯片與相應(yīng)的交換機(jī)產(chǎn)品同步開發(fā),因此具有較強(qiáng)的針對性和品牌差異化特點,但其在通用性和靈活性方面可能不及商用交換芯片?

商用芯片則是由專門的芯片制造商生產(chǎn),并通過市場渠道銷售給中下游客戶?這一領(lǐng)域的代表廠商包括博通?Marvell和盛科通信等?商用芯片在市場上占據(jù)較大份額,其通用性和靈活性較高,能適應(yīng)各種不同的應(yīng)用場景?

盡管自研芯片的市場份額不及商用芯片,但由于它們通常被用于廠商的高端產(chǎn)品,因此在性能上往往領(lǐng)先于廣泛商用的芯片?這類產(chǎn)品的公開發(fā)布在技術(shù)方案上往往對市場具有一定的指導(dǎo)意義?

綜上所述,自研和商用芯片在未來市場中預(yù)計將長期共存,二者相互補(bǔ)充,共同推動交換機(jī)技術(shù)的發(fā)展

交換芯片

未來機(jī)遇與挑戰(zhàn)并存

“芯片設(shè)計+客戶生態(tài)”雙重壁壘高筑

以太網(wǎng)交換芯片為技術(shù)密集型行業(yè),存在“芯片設(shè)計+客戶認(rèn)證”雙重較高壁壘,一般企業(yè)較難切入行業(yè),具體分析如下?

壁壘分析:

1.)技術(shù)壁壘

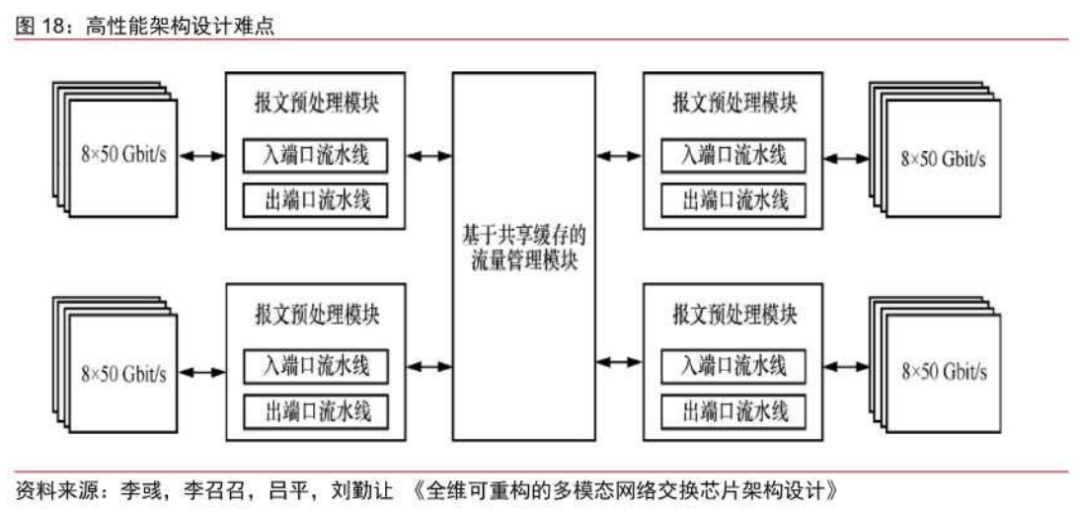

交換芯片的設(shè)計挑戰(zhàn):高性能架構(gòu)?高密度端口與場景定制化

交換芯片的技術(shù)難題主要出現(xiàn)在設(shè)計階段,涉及高性能芯片架構(gòu)的規(guī)劃?實現(xiàn)高密度端口配置,以及根據(jù)不同應(yīng)用場景定制流水線的設(shè)計?此外,開發(fā)與之配套的軟件開發(fā)工具包(SDK)接口也是一項技術(shù)挑戰(zhàn)?以高性能架構(gòu)設(shè)計為例,關(guān)鍵難點在于開發(fā)出高效的流量管理模塊,確保在多個報文預(yù)處理模塊同時傳輸數(shù)據(jù)包時,能夠避免緩存資源的沖突和占用?

因此,對于想要自主量產(chǎn)交換芯片的廠商而言,必須具備強(qiáng)大的專用集成電路(ASIC)驗證和測試能力?

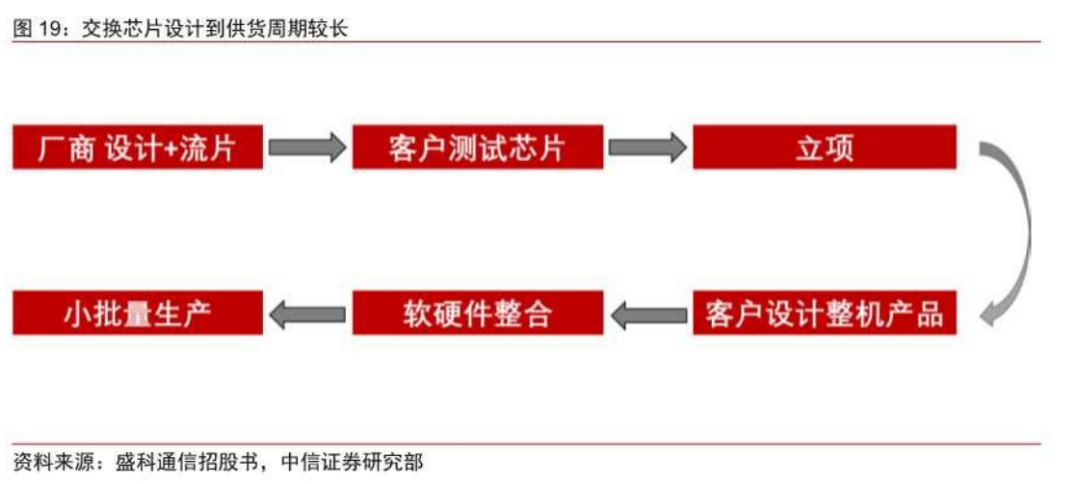

2.)客戶壁壘與生態(tài)

交換芯片的主要下游客戶是網(wǎng)絡(luò)設(shè)備制造商,他們對芯片型號有特定偏好,并且對性能提出了高標(biāo)準(zhǔn),促使芯片供應(yīng)商進(jìn)行持續(xù)多年的研發(fā)和測試投入?即便樣品到達(dá)客戶手中,還需經(jīng)過一系列的評估和整合流程,包括進(jìn)一步的測試?項目啟動以及軟硬件的集成,以確保產(chǎn)品可以順利運(yùn)行?

因此,芯片廠商通常需要花費(fèi)5到7年才能與客戶建立穩(wěn)定的供應(yīng)鏈關(guān)系,而一旦建立,客戶傾向于保持忠誠度?對于新興的初創(chuàng)公司來說,缺乏成熟的供貨經(jīng)驗和穩(wěn)定的客戶關(guān)系網(wǎng),使得他們在快速融入市場并與成熟企業(yè)競爭時面臨更大的難度?

市場分額:寡頭壟斷,國產(chǎn)替代空間巨大

以太網(wǎng)交換芯片為技術(shù)密集型行業(yè),壁壘較高,進(jìn)入難度大,因此全球以太網(wǎng)交換芯片市場集中度較高,呈現(xiàn)寡頭壟斷的市場格局?商用和自研市場分析如下?

-

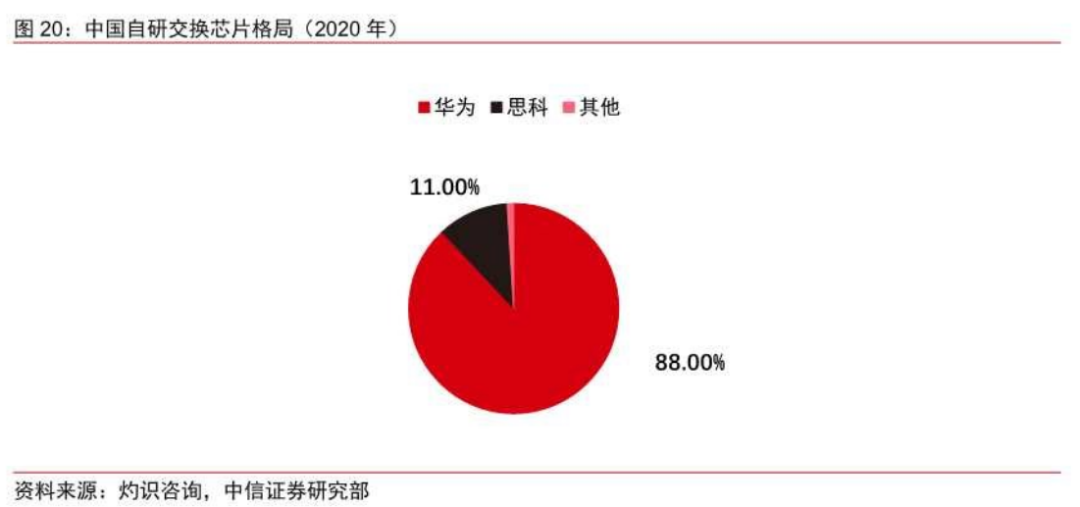

自研芯片市場:主要玩家思科?華為起步較早?

-

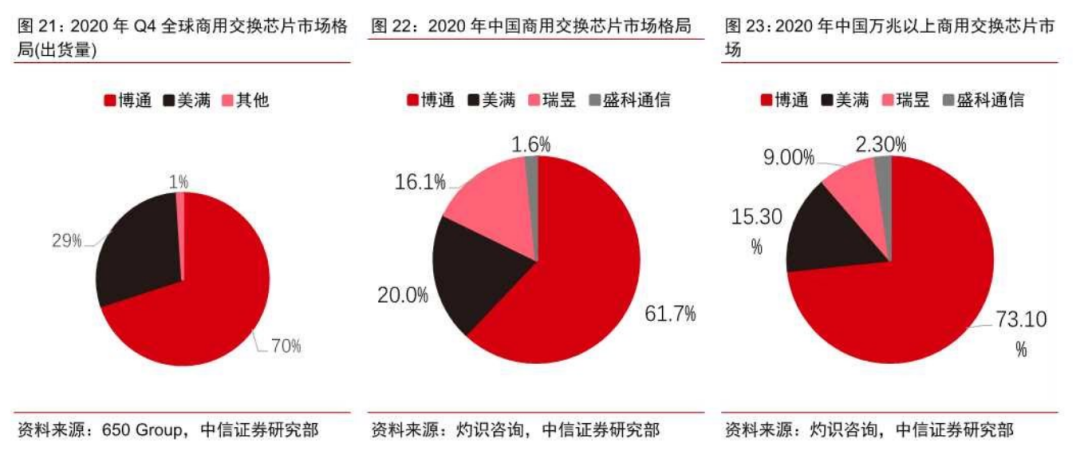

商用芯片市場:博通領(lǐng)跑行業(yè),替代空間大

科通信成為國內(nèi)前五份額廠商中唯一的國產(chǎn)企業(yè)?

海外行業(yè)龍頭:

-

博通:全球商用交換芯片龍頭

主要發(fā)展高端產(chǎn)品線,主要應(yīng)用于數(shù)據(jù)中心網(wǎng)絡(luò)和運(yùn)營商網(wǎng)絡(luò),在高端領(lǐng)域占據(jù)較高市場份額?

-

Marvell:交換芯片領(lǐng)先

公司主打Teralynx?Prestera兩條旗艦產(chǎn)品線,Prestera面向企業(yè)與邊緣數(shù)據(jù)中心市場,Teralynx則面向云端數(shù)據(jù)中心?

-

英偉達(dá):加快交換機(jī)研發(fā),適配AI需求

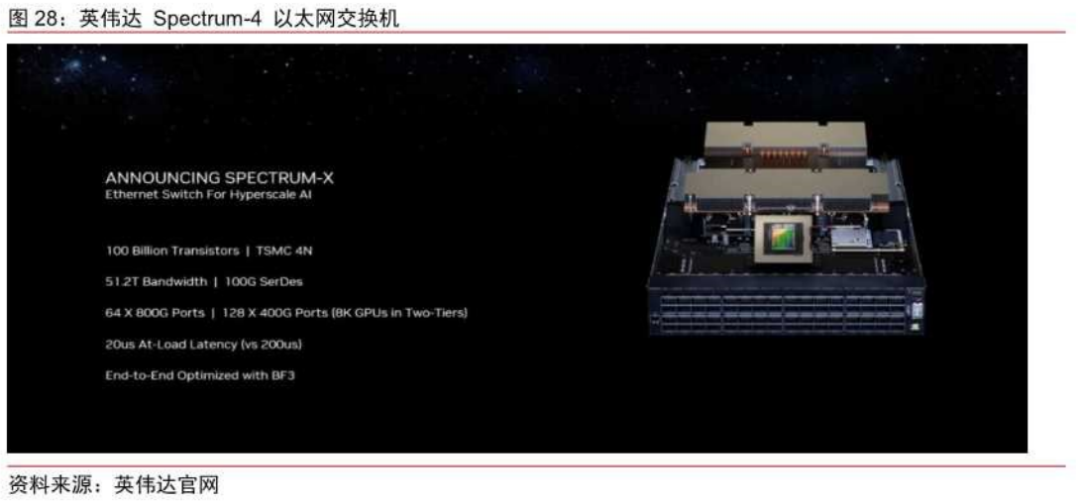

英偉達(dá)在交換機(jī)領(lǐng)域同時布局Ethernet和InfiniBand兩大技術(shù)方案?Spectrum-4交換機(jī)搭載的交換芯片容量51.2Tbps,端口速率800G,專門為AI設(shè)計研發(fā)?

-

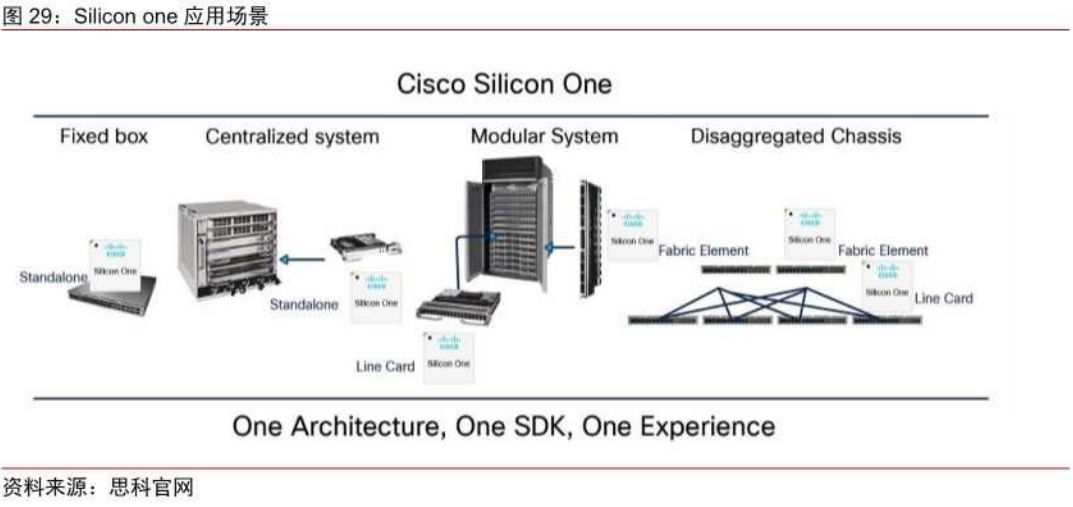

思科:全球交換機(jī)龍頭,自研芯片領(lǐng)先

Cisco是交換機(jī)行業(yè)的全球霸主,市占率超過40%為全球第一,較早開啟交換芯片的自研之路?2019年12月,思科首次推出了SiliconOne芯片架構(gòu),當(dāng)時稱其規(guī)劃是為“未來網(wǎng)絡(luò)奠定通用基礎(chǔ)”,該芯片應(yīng)用場景包括模塊化系統(tǒng)?中央系統(tǒng)等?

交換芯片

行業(yè)趨勢:AI驅(qū)動交換芯片高速化,國產(chǎn)替代加速

近年來AI?云計算等技術(shù)產(chǎn)業(yè)的發(fā)展,驅(qū)動相關(guān)行業(yè)數(shù)據(jù)量快速增長的同時,對于通信網(wǎng)絡(luò)提出了新的挑戰(zhàn)?

考慮到大模型巨大的數(shù)據(jù)量,除了“高帶寬”,大模型訓(xùn)練還對于網(wǎng)絡(luò)提出了“低延時”的需求?

RDMA時延更低并提供更高帶寬,成為破局關(guān)鍵技術(shù)?

-

RDMA技術(shù)帶來的高帶寬驅(qū)動交換機(jī)高速化? RDMA技術(shù)讓一臺主機(jī)可以直接訪問另外一臺主機(jī)的內(nèi)存,消除了外部存儲器復(fù)制和上下文切換的開銷,因而能解放內(nèi)存帶寬,使單位時間內(nèi)網(wǎng)絡(luò)可傳輸?shù)臄?shù)據(jù)量大幅增加?更多可傳輸?shù)臄?shù)據(jù)量推動了業(yè)界對于交換機(jī)“高速化”的需求,例如新華三推出了支持RoCE的以太網(wǎng)交換機(jī),交換機(jī)的端口從100G向著400G演進(jìn)?

-

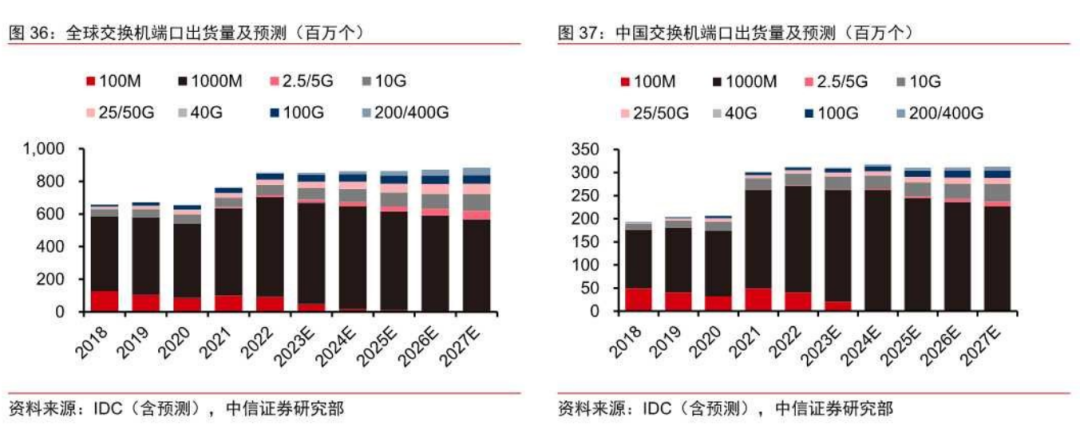

高速率交換機(jī)出貨量逐步上升?

根據(jù)IDC的數(shù)據(jù),全球及中國交換機(jī)市場中,速率100M以下的低速率端口將在2024年后逐步退出市場,千兆端口依舊為市場主流,而10G以上速率端口出貨量將逐步上升?

-

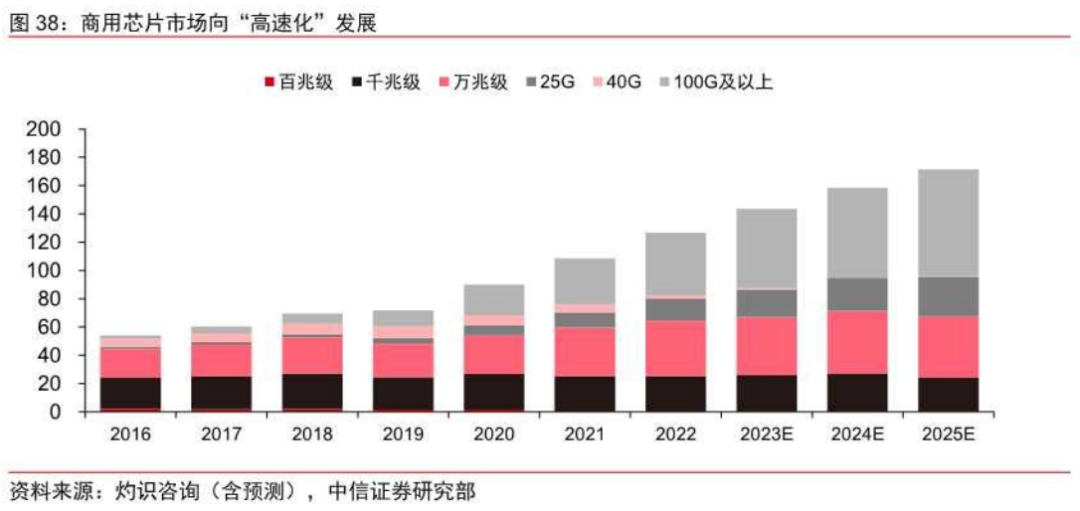

高速率交換芯片需求激增:

交換芯片直接決定整機(jī)的交換容量?端口速率等核心性能指標(biāo),“高速化”的市場需求趨勢與交換機(jī)相似?中國商用交換芯片市場中,100G及以上的以太網(wǎng)交換芯片需求逐漸增多?根據(jù)灼識咨詢的數(shù)據(jù),預(yù)計至2025年,100G及以上的中國商用以太網(wǎng)交換芯片市場規(guī)模將大幅增長,占比將分別達(dá)到44.2%?

交換芯片

超以太網(wǎng)聯(lián)盟(UIC)

-

AI和高性能計算負(fù)載的演變與網(wǎng)絡(luò)互聯(lián)挑戰(zhàn)

隨著AI和高性能計算工作負(fù)載的快速發(fā)展,傳統(tǒng)以太網(wǎng)在提供智算網(wǎng)絡(luò)互連上存在較多的局限性,而目前超級計算領(lǐng)域主流之一的Infiniband技術(shù),因為歷史演進(jìn)原因變成封閉技術(shù),無法充分利用當(dāng)前繁榮的以太網(wǎng)生態(tài)?因此以太網(wǎng)技術(shù)的進(jìn)一步演進(jìn)成為必然?

2023年7月,由Linux基金會主辦的超以太網(wǎng)聯(lián)盟(Ultra Ethernet Consortium,UEC)正式成立,旨在超越現(xiàn)有的以太網(wǎng)功能?UEC的創(chuàng)始成員包括AMD?Arista?博通?思科?Eviden?HPE?Intel?Meta和微軟,都擁有數(shù)十年的網(wǎng)絡(luò)?人工智能?云和高性能計算大規(guī)模部署經(jīng)驗?

2023年11月21日,超以太網(wǎng)聯(lián)盟迎來新成員,包括阿里云?百度?字節(jié)跳動?戴爾?華為?Juniper Networks?Marvell?新華三?諾基亞?騰訊等27家公司?

UEC致力于打造一個與超級計算互連一樣高性能?與以太網(wǎng)一樣普遍且經(jīng)濟(jì)高效?與云數(shù)據(jù)中心一樣可擴(kuò)展的“新以太網(wǎng)”?

UEC致力于打造一個與超級計算互連一樣高性能?與以太網(wǎng)一樣普遍且經(jīng)濟(jì)高效?與云數(shù)據(jù)中心一樣可擴(kuò)展的“新以太網(wǎng)”?

以太網(wǎng)的優(yōu)異認(rèn)可度

-

英特爾看好以太網(wǎng)的“開放性”

英特爾高級研究員?網(wǎng)絡(luò)和邊緣組首席硬件架構(gòu)師Brad Burres在2023 HOTI會議的討論中明顯偏向于EtherNET?

-

AMD認(rèn)為“Ethernet is the answer”

與英特爾相似,AMD同樣更看好以太網(wǎng)方案?AMD發(fā)言稱“Ethernet is the answer”,堅信以太網(wǎng)擁有更好的性能以及更好的大規(guī)模集群能力,在網(wǎng)絡(luò)開放性上遠(yuǎn)勝其他方案?

交換芯片

交換芯片國產(chǎn)替代加速

我們看好在數(shù)字經(jīng)濟(jì)政策不斷落地?AI產(chǎn)業(yè)爆發(fā)的背景下,國產(chǎn)廠商進(jìn)一步搶占以太網(wǎng)交換芯片的市場份額,加速國產(chǎn)替代?主要邏輯如下:

(1) 國內(nèi)交換芯片廠商均為以太網(wǎng)組網(wǎng)路線,契合國內(nèi)主要需求?

目前業(yè)內(nèi)交換機(jī)主要分為以太網(wǎng)交換機(jī)和IB交換機(jī)兩種?以太網(wǎng)組網(wǎng)誕生伊始僅僅是為了追求夏威夷群島上多系統(tǒng)的信息互通,其優(yōu)勢在于考慮到lossy有損網(wǎng)絡(luò)的丟包情況,容錯率更高;但同時這種允許丟包的lossy機(jī)制難以支持超算數(shù)據(jù)中心?而IB組網(wǎng)最初就是為了消除HPC場景下集群數(shù)據(jù)傳輸?shù)钠款i,用的是端到端的lossless的無損方案,更加適合如今的超算中心;但其網(wǎng)絡(luò)部署成本高于以太網(wǎng)且應(yīng)用場景的通用性較低?上世紀(jì)90年代起IB與以太網(wǎng)就已經(jīng)開始互相競爭,最終以太網(wǎng)憑借著通用性和靈活性成為市場的主導(dǎo),到2019年英偉達(dá)收購Mellanox之時,Mellanox就本已經(jīng)是市面上僅剩的InfiniBand通訊產(chǎn)品主要供應(yīng)商了?目前僅有部分海外云廠商布局IB交換機(jī),以英偉達(dá)為主導(dǎo);而思科?arista等交換機(jī)巨頭自建立之初便堅定聚焦以太網(wǎng)方案?國內(nèi)廠商則由于以太網(wǎng)交換機(jī)的通用性較高及成本相對較低,聚焦于以太網(wǎng)交換機(jī)?國產(chǎn)廠商如盛科通信等均生產(chǎn)以太網(wǎng)交換芯片,因此本土產(chǎn)品與國內(nèi)需求相契合?

(2)本土廠商主導(dǎo)交換機(jī)市場,供應(yīng)鏈安全可控需求迫在眉睫?

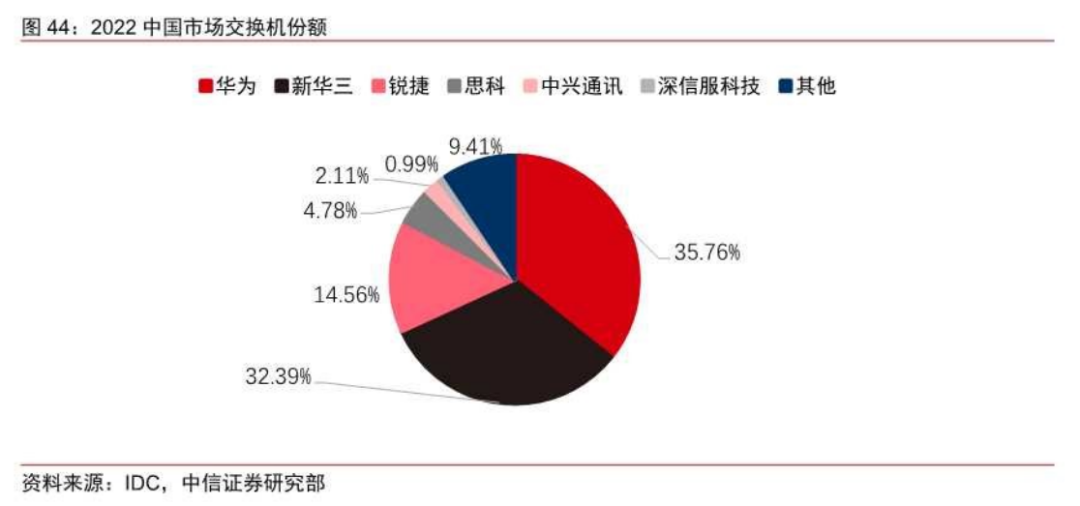

與交換芯片的海外巨頭壟斷格局不同,我國交換機(jī)市場中本土廠商市占率較高?根據(jù)IDC數(shù)據(jù)統(tǒng)計,2022年中國交換機(jī)市場由華為?新華三?銳捷?思科?中興通訊等龍頭廠商占據(jù)90%以上的主要份額?華為?思科?中興通訊以自研芯片為主,其中中興通訊較早成立中興微電子啟動自研之路,不斷加大自研投入和比例,于2011年推出第一代自研交換網(wǎng)套片,目前已完成最新一代交換套片SA2/SF2的研發(fā),進(jìn)一步夯實數(shù)據(jù)產(chǎn)品發(fā)展的基石;而新華三?銳捷網(wǎng)絡(luò)產(chǎn)品所用交換芯片均以外采為主?根據(jù)銳捷網(wǎng)絡(luò)招股書,銳捷網(wǎng)絡(luò)在2019~2022H1期間,接入交換機(jī)?匯聚交換機(jī)大約50%使用國產(chǎn)芯片,核心交換機(jī)芯片則基本以國外廠商供應(yīng)為主?交換機(jī)作為我國企業(yè)網(wǎng)?數(shù)據(jù)中心等各類網(wǎng)絡(luò)環(huán)境中的核心設(shè)備,其質(zhì)量性能及可靠程度直接影響整體網(wǎng)絡(luò)環(huán)境的安全性,因此整機(jī)廠商選擇自主可控的國產(chǎn)零部件供應(yīng)商成為重中之重?我們認(rèn)為未來國產(chǎn)交換機(jī)廠商將逐漸加速導(dǎo)入本土交換芯片,確保下游網(wǎng)絡(luò)應(yīng)用的安全可控?

(3) 我國網(wǎng)絡(luò)芯片自給率仍需進(jìn)一步提升?

我國作為全球核心的半導(dǎo)體芯片消費(fèi)國家,芯片對外依存度高,高端芯片嚴(yán)重依賴進(jìn)口,芯片自給率較低?根據(jù)IC insights的數(shù)據(jù)顯示,2015年以來我國芯片自給率從15.9%提升至17%,但總體仍處于較低水平;同時根據(jù)前瞻產(chǎn)業(yè)研究院的測算顯示,2019年我國核心網(wǎng)絡(luò)設(shè)備芯片自給率低于20%,仍需進(jìn)一步提升?

綜上所述,我們認(rèn)為目前市占率較低的國產(chǎn)廠商有望進(jìn)一步搶占市場份額,加速國產(chǎn)替代?建議關(guān)注自研?商用兩條主線,推薦近年來產(chǎn)品突破較快的行業(yè)龍頭?